目次

50代60代は資産運用が必要?

人生を100年と考えて生活設計を行なうと、

50代60代の資産運用の目的は、積極的に資産を増やすことから、

「今ある資産を減らさない」「資産の寿命を延ばす」、

つまり「資産を守りながら増やすこと」へと変わります。

年金だけでは生活が不安で

しかも、健康寿命が延び、長生きリスクに備える必要がある日本にあって

貯めておくだけではお金は増えませんし、逆に、インフレで、お金の価値も物価上昇とともに減少していきます。

インフレの時代では、元本維持は資産を守ることにならないのです。

退職金や貯金を活かしながら、資産の中で現金・預貯金の比率が多い場合、

「投資」に一部を分配して、お金を活用することにより、「今ある資産を守りながら増やす」ことになります。

例えば

預金で年率0.002%とすると→資産寿命 81歳(16年7カ月)

資産運用で年率3%できれば→資産寿命 94歳(29年)

☛資産運用をして資産を長持ちさせることができます。

まずは口座開設

収入減・支出増を考慮しながら

たとえば、いま定期預金に置いてある資金のうち、「当面は使わない」と明確に言える余剰資金だけを、まずは一部ずつインデックスファンドに移してみましょう。

いきなり全額を移す必要はありません。

証券口座を持っていない方は、まずは大手ネット証券(SBI証券など)で開設し、NISA口座を連携。

最初の一歩は「月1万円だけ移す」くらいでも十分です。

💡 おすすめ証券会社の口座開設はこちらから

インデックスファンドに強く、手数料も低いため、初心者にも安心です。

資産運用とは

資産運用の目的は、大きく分けると 「蓄える」「増やす」「守る」 の3つで、

増やすことと守ることを目的とした「投資」と

蓄えることを目的とした「貯金」に区分されます。

増やす(運用する)

→ リスクを取って資産を増やすこと

例:株式、投資信託、不動産、仮想通貨など

特徴:リターンが期待できるが、損をする可能性もある

守る(リスクを避ける)

→ インフレ(物価上昇)や市場の変動に備えて資産の価値を維持すること

例:金(ゴールド)、債券など

特徴:価値が安定しやすく、大きなリスクを避けながら資産を守る

実際の資産運用では、 「蓄える」「増やす」「守る」 のバランスが大切です。

若い人は「増やす」に重点を置き、50代60代の人は「守る」割合を増やす傾向になります。

投資の注意点

元本割れをするリスクがある

投資にはリスクがあり、国際情勢や景気、企業の業績など、さまざまな要因で株価や不動産価格などは変動する可能性があります。

分散投資と長期投資を意識して、リスクを抑えていくことが重要です。

元本割れを起こすとNISAの非課税のメリットも得られませんので、基本的には短期売買ではなく、中長期的な運用に活用するようにしましょう。

情報取集をしたり知識を身につける必要がある

国際情勢や景気、企業の業績など、さまざまな要因で投資した資産の価格は変動します。

投資は自己責任で、情報収集したり知識を身につけ、納得して決断する必要があります。

余剰資金で行う

まずは退職後の予想収入と予想支出を書き出してみましょう。

老後必要になるお金はどのくらい準備すればいいのかを具体的に自分の場合で考えてみましょう。

特に年金受給までの期間がある場合は要注意(生活費を確保する必要があります)

その間の生活費を退職金でまかなう予定がある場合は、全額を資産運用にまわすのではなく、すぐに引き出せる預金などで管理しましょう。

今から毎月いくら積立てておくべきか、老後は毎月いくら取り崩すと何年資産が持つのかシミュレーションすれば、漠然としていたイメージを具体的な数字に落とし込むことができます。

これをきっかけにいますぐ行動に移してみてはいかがでしょうか。

注意

余剰資金とは、日常生活を送るのに最低限必要な日常生活費、生活防衛資金(生活資金の6ヶ月から1年分)、予備費を確保した残りのお金です。

なお、余剰資金の中から、投資タイミングを待つ待機資金を、一定割合、常に確保できれば、よりよいものにまります。

50代60代の資産運用戦略

50代60代までに用意した余剰資金を、投資信託などで投資にまわす

どういった投資信託を選ぶのか、適切なポートフォリオは次の項目でご紹介します。

50代60代からのおすすめポートフォリオ

70歳までの勤労収入があれば、一部(毎月1万~5万円程度)で積立投資を続ける

30代40代と比べると運用期間は短くなりますが、

50代60代以降も10年以上の長期投資をすることができるので、

国内外の株式、債券などに分散投資する投資信託で積立・分散投資をし、

(インデックスファンドやバランスファンドと呼ばれます)

短期的な値動きに惑わされず、時間を味方につけながら投資します。

積立投資では、時間をかけてリスクを分散しながら資産を育てることができます。

運用しながら資産を活かす(守りながら増やす)ために、早めに運用を始めることが重要です。

特にNISAなどは運用益が非課税になるため、長期で大きな効果が期待できます。

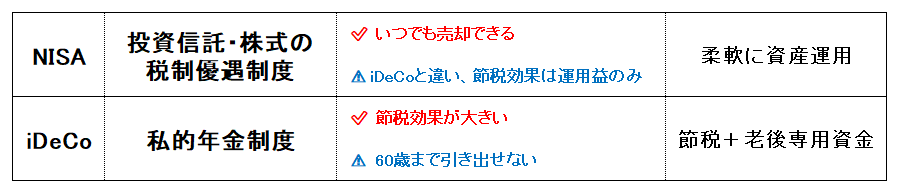

NISA と iDECO

国としても、これまで主流だった貯金から投資へシフトさせるために、

NISA(ニーサ;少額投資非課税制度)やiDeCo(イデコ;個人型確定拠出年金)といった非課税制度を設けて投資をサポートしています。

NISAとiDeCoは、どちらも税制優遇がある資産運用制度ですが、目的や特徴が異なります。

iDeCoは、50代でも、節税+老後資金形成を見込めます。

60代では、受取る時期になるので、税制優遇を最大限活かすための調整が重要になります。

NISAは、老後も投資を続けつつ、いつでも売却できる柔軟性があります。

NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。

非課税保有限度額は「成長投資枠」と「つみたて投資枠」合わせて、1人あたり1,800万円、うち成長投資枠は1,200万円までとなります。

特にインデックスファンドはどちらの枠でも使えるので、いろいろな組合わせが使えます。

NISAの成長投資枠は、初心者ならインデックスファンドの利用が無難です。よりリスクの高い個別株は少額で試していきましょう。

※「投資信託」は、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品です。

投資信託は、運用方法で、専門家が運用に深く関わることで積極的に利益を上げていくことを目指す「アクティブファンド」と、

日経平均株価などの株価指数に連動した運用を目指す「インデックスファンド」の2種類があります。

手数料が安く、比較的安定している「インデックスファンド」が一般的です。

50代60代のコア・サテライト戦略

50代60代になると、資産運用の目的が「資産を増やすこと」から「資産を守りながら増やすこと」へと変わります。

そのため、リスクを抑えつつ、必要なリターンを確保するアセットアロケーション(資産配分)が重要になります。

「お金をどういう種類の資産(現金、株式、債券など)に分けるか」を決めることです。

👉 適切な資産にバランスよく分けることで、

1つの資産が下がっても、他の資産がカバーできる(リスク分散)ので、

「リスクを減らしつつ、お金を増やす」ことを目指します。

例えば、「100万円」を投資するとしたら、以下のように分けるイメージです。

・株式(リスク大きめでリターンも大きい) → 50万円

・債券(比較的安全で安定したリターン) → 40万円

・金(ゴールド)(価値が安定しやすい) → 10万円

ポートフォリオとは?

「アセットアロケーションで決めた配分に沿って、具体的に何に投資するか」を決めることです。

さきほどの例で「株式50万円」と決めましたが、株式にもいろいろ種類があります。

ポートフォリオでは、このように「具体的にどの銘柄や投資信託(ファンド)を買うか」を考えます。

例

・投資信託 → インデックスファンド、ETFなど

・株式 → トヨタ、アップル、アリババなどの株

・金(ゴールド)や仮想通貨なども組み入れ、分散投資

コア・サテライト戦略とは?

「安定的に運用する部分(コア;中核)」と「積極的に増やす部分(テライト;衛星)」を分けることです。

ポートフォリオをさらに「安全運用(コア)」と「攻める運用(サテライト)」に分けることで、バランスの良い投資にします。

コアが資産運用の「核」となり、資産の大半を占める「安定した運用を行う資産」です。

サテライトで、その周りを補完しながら高リターンを狙うことができます。

コア・サテライト戦略についてはこちら

ここでは、コアとなる投資のポートフォリオについて、おすすめのモデルを紹介しています。

コアに、どういった投資信託を選ぶのか、積立てするのか、

コアの適切なポートフォリオ設計がポイントになります。

50代60代からのおすすめポートフォリオ

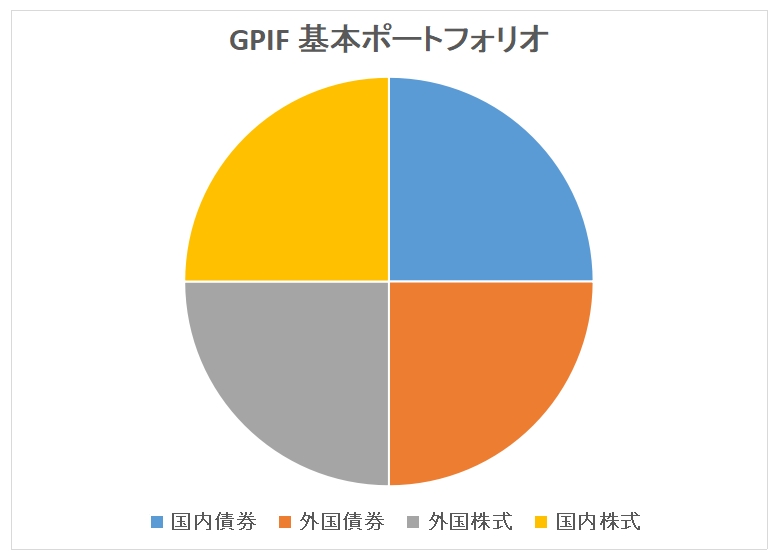

GPIFのポートフォリオ

GPIF(年金積立金管理運用独立行政法人)により策定されたポートフォリオをベースに考えることです。

※GPIF「Government Pension Investment Fund」(年金積立金を運用している公的な機関)の略称です。

年金積立金管理運用独立行政法人(略してGPIF)は

厚生年金や国民年金の積立金を管理・運用する世界最大の年金基金で

2023年度末のGPIFの運用金額は246兆円で年間リターンは45兆円+22%(年率)

2001年以降累積収益は164兆円+4.4%

その年金積立金を運用するGPIFが採用している資産配分が

国内債券(25%)、外国債券(25%)、国内株式(25%)、外国株式(25%)なのです。

このGPIFの基本ポートフォリオは、

厚生労働省が実施する財政検証の結果や、厚労大臣から与えられた中期目標、近年の経済情勢を踏まえて作られた基本ポートフォリオで

運用方針として、長期投資と分散投資で安定的な運用を行っています。

出典:年金積立金管理運用独立行政法人公式サイトhttps://www.gpif.go.jp/lp/

GPIFのポートフォリオの メリット

株式と債券のバランスでリスクを抑えつつ資産成長を狙える

株式は、長期的には経済成長や企業成長の成果を反映するため、債券と比較して、高いリターンが期待できますが、市場の変動によるリスクも伴います。

海外株式には、加えて、為替変動のリスクもあり、円高となると、リターンは目減りしてしまいます。

債券は、リターンは小さいものの、企業倒産や国家破綻がない限りは安定した収益がみこめ、株式市場の下落時には資産の避難先となり得ます。

ただ、海外債券は為替リスクや国家破綻等のカントリーリスクの考慮が必要になります。

このようにそれぞれ違うリスクとリターンの特性をもつ資産をうまく組合わせることで、最低限のリスクで目的のリターンを達成するポートフォリオを組むことができます。

例えば、コロナからの回復期であった2021年には外国株式は大きなプラスでしたが、リーマンショックがあった2008年には大きなマイナスとなっています。

他方、国内債券はそれぞれの年において逆の動きをしております。

つまり、それらを組合わせる分散投資により、特定市場の影響を受けにくい「安定」した成績を残すことができるのです。

リバランス

リバランスとは、基本ポートフォリオの資産比率が変化した場合に、各資産の比率を戻す売買を行うことです。

例えば、値上がりして最適な割合より実際の保有割合が増えた株式を一部売却し、逆に値下がりした債券を買増して、株式と債券の比率を元に戻すことです。

値上がりによって割高感の出てきた資産(割安感のなくなった資産)を売却し、割高感のなくなった資産(割安感の出てきた資産)を買うことによって、リバランスしない場合よりも安定的な収益を得る可能性があります。

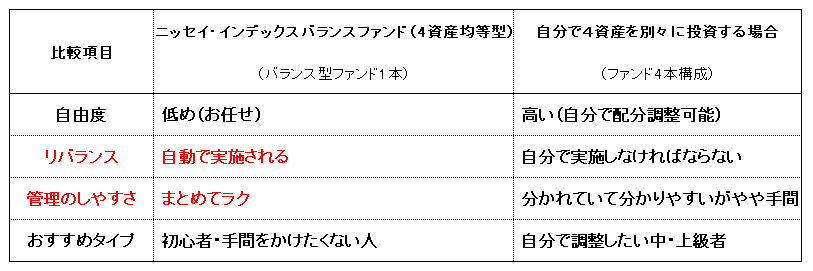

4資産均等型の投資信託(バランスファンド)

このGPIFのポートフォリオを、そのまま採用している投資信託を1本買えば、それだけでGPIFを同じ方針の運用が完了します。

それが、4資産均等型の投資信託(バランスファンド)で、

国内株式・外国株式・国内債券・外国債券へ、GPIFと同じ比率でバランスよく投資してくれる投資信託です。

自動でリバランスしてくれるので手間もかかりません。

4資産均等型の投資信託もいくつかありますが、中で最も信託報酬(手数料)が低いものが有利です。

国内外の株と債券に25%ずつ分散投資する

「ニッセイ・インデックスバランスファンド(4資産均等型)」1本に絞るのがシンプルで簡単です。

なお、ニッセイ・インデックスバランスファンド(4資産均等型)の運用がスタートした2015年8月から同商品に毎月3万円ずつ積立投資していたら、

元本の312万円が約465万円になっていた計算です(2024年3月末時点)。

将来も同様にお金が増えるとは限りませんが、ひとつのシミュレーションとして参考になるでしょう。

自分で4資産を別々に投資する場合

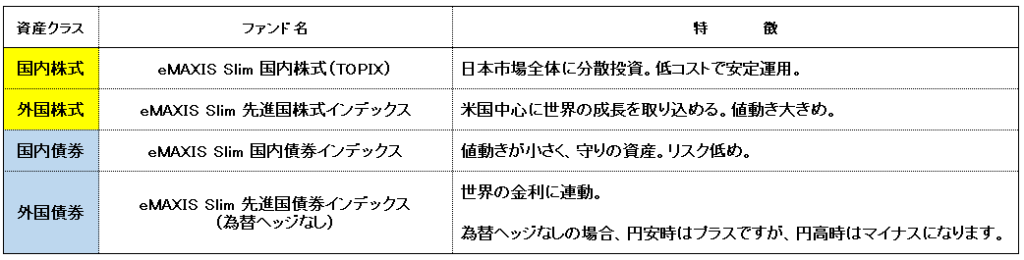

4資産均等型になるインデックスファンドの組合わせ例

(eMAXIS Slimシリーズは、信託報酬が安く、運用実績が安定しています)

(注意)

配分や調整を自分でしたい方は4資産別に組合せる4本構成が向いていますが注意点があります。

・自分で定期的にリバランスしなければなりません。

・リバランスの取引には手数料などの取引コストがかかるため、頻繁に取引を行うと、その分だけ手数料等の取引コストがリターンの減少になってしまいます。

手間をかけたくない、リバランスが難しそうと感じる方には、すべてが1本にまとまった「ニッセイ・インデックスバランスファンド(4資産均等型)」がおすすめです。

GPIFをベースに自分で調整する

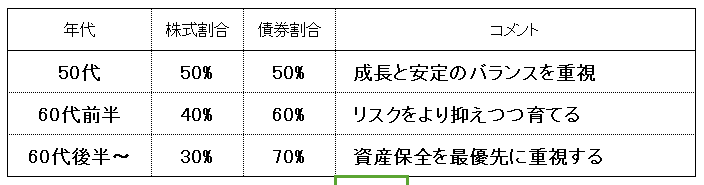

「100-年齢」ルール

半分が株式(半分が債券)という点では、60代にとっては少し強気の組み合わせに感じる方は

資産の半分以上は債券などで運用する方法があります。

年齢を重ねるにつれてリスク許容度が低下していくので、年齢に応じて株式比率を徐々に減らして

リスク資産の割合 = 100 – 年齢 とするというルールです。

例)60歳なら40%をリスク資産(株・投資信託など)、60%を低リスク資産(債券など)にして

年齢とともにリスク許容度を調整していきます。

資産配分早見表(参考例)

GPIFは、株式50%、債券50%ですが、

債券を増やしたい場合、eMAXIS Slim 債券インデックスを追加すれば、

合計で、株式の比率を下げ、債券の比率を上げていくことができます。

また、これまでの資金は「ニッセイ・インデックスバランスファンド(4資産均等型)」1本にしておき、「積立は、債券のインデックスファンド」にするという方法も考えられます。

4資産均等のデメリット

国内の比率が高い

全世界に占める日本株の割合(MSCI全世界株指数)は、5%程度しかありません。

しかし、4資産均等は、国内株式・国内債券にそれぞれ25%も投資をしています。

外国債券の比率が高い

外国債券へ投資する場合、為替リスクやカントリーリスクなどリスクが生じ、国内債券へ投資するよりもリスクが高くなります。

しかし、外国債券は、リスクの割にリターンが低い傾向があります。

NISAの非課税枠を使うのは不効率

NISAは利益に対してかかる税金がゼロになるお得な制度なので、期待リターンの高い資産へ投資するほうが有効活用できます。

上限がある非課税枠に、期待リターンの低い債券を組み入れるのは、もったいないかもしれません。

4資産均等のデメリットを紹介しましたが、

GPIFが総合的に判断したポートフォリオであり、

また、GPIFは、この基本ポートフォリオを定期的に検証、見直しを行っており、

個人が参考にできる優れたポートフォリオだといえると思います。

まとめ

50代60代の資産運用の目的は、積極的に資産を増やすことから、「今ある資産を減らさない」「資産の寿命を延ばす」、つまり「資産を守りながら増やすこと」へと変わります。

自分の余剰資金を把握したうえで、

NISAなどの非課税制度を活かし、

インデックスファンドを使ってシンプルかつ堅実に資産を運用していくために、

どういった投資信託を選ぶのか、積立てするのか、

適切なポートフォリオ設計がポイントになります。

その具体的ポートフォリオとして

日本の公的年金基金であり世界最大の機関投資家である

GPIF(年金積立金管理運用独立行政法人)が採用するポートフォリオは、

安定性と成長性のバランスを取る基本的な投資モデルになります。

おすすめしたような低コスト・分散投資可能なインデックスファンドを使った

4資産均等ポートフォリオは、

最も実践しやすく、年齢などに応じたリスク許容度にも合わせやすいベースとなり、

リスクを抑えつつ長期的な資産成長を実現するための優れた参考となります。

GPIFのポートフォリオを参考に、少ないリスクで、安定した収益を目指す分散投資を始めてみませんか

収入減・支出増を考慮しながら

たとえば、いま定期預金に置いてある資金のうち、「当面は使わない」と明確に言える余剰資金だけを、まずは一部ずつインデックスファンドに移してみましょう。

いきなり全額を移す必要はありません。

証券口座を持っていない方は、まずは大手ネット証券(SBI証券など)で開設し、NISA口座を連携。

最初の一歩は「月1万円だけ移す」くらいでも十分です。

💡 おすすめ証券会社の口座開設はこちらから

インデックスファンドに強く、手数料も低いため、初心者にも安心です。

※本サイトにおける記事等の内容は、本サイト内で紹介されている商品やサービス等の内容や効果等について何ら保証もするものではありません。

※本サイトにおける記事等の内容は、本サイト内で紹介されている商品やサービス等を提供する企業の意見を代表するものではなく、各記事等の作成者等の個人的な意見であることをご了承ください。

※本サイト内の記事等で紹介している商品やサービスの内容等については、当該商品やサービスを提供している企業様へご確認ください。

※本サイト内の記事等の内容は、当該記事等の作成日または更新日現在のもので、当該記事等を閲覧なさっている時点で提供されている商品やサービスの内容を必ずしも反映していないことをご了承ください。

※本サイトにおける記事等の内容に関し、明示、黙示または法定のものも含め、何らの保証をするものではありません。

※本サイト内の記事は、投資顧問契約又は投資一任契約の締結の代理又は媒介を行うものではありません。各自のご判断で、各商品・サービスの提供主との契約締結の有無及び内容についてご検討ください。

※当サイトで紹介する口コミはあくまで個人の感想です。感想には個人差がありますので、現状のサービス内容については公式サイトをご確認ください。また、手続きの成約などを保証するものではありません。

※各サービスの情報等の内容は、公式サイトに記載の情報を参考にしています(記事執筆時点の情報です)

コメント