目次

コア・サテライト戦略

50代60代で資産運用を考える場合、

資産運用の期間は若い人より短くなりますが、それでも10~20年を見据えた「守りながら増やす」ことができる長期計画を立てることができます。

まず、大きなイメージで、資産運用をするには、

①はじめに「お金をどのように分けるか?」を決める必要があります。これがアセットアロケーション(資産配分)です。

②そして、アセットアロケーションで決めた配分に沿って、具体的に「どの金融商品を選ぶか?」を決めるのがポートフォリオです。

③さらに、「安全に運用する部分(コア)」と「積極的に増やす部分(サテライト)」を分けるのがコア・サテライト戦略です。

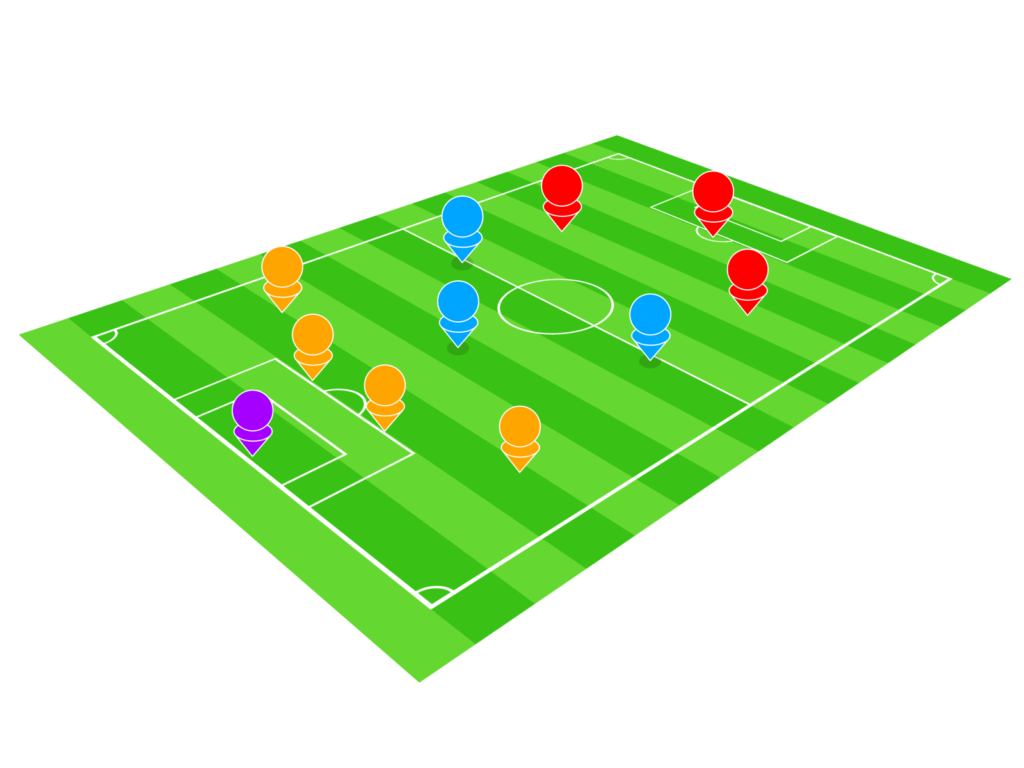

「お金の運用をサッカーチームに例えると」

① アセットアロケーション = 「どのポジションに選手を配置するか?」

② ポートフォリオ = 「具体的にどの選手(銘柄)を起用するか?」

③ コア・サテライト戦略 = 「守備(コア)と攻撃(サテライト)のバランスをどうするか?」

これらをしっかり考えることで、リスクを抑えながら効率的に資産を増やすことができます。

注意

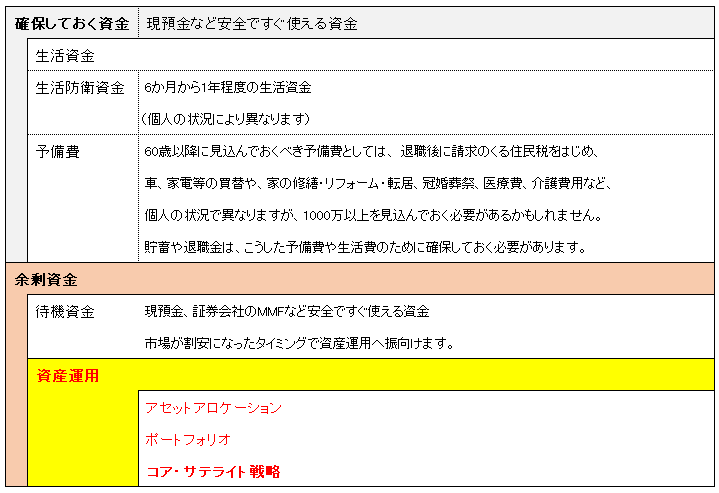

ここでいう資産は、資産運用に向けられるお金なので、余剰資金を対象にしています。

余剰資金とは、生活資金、生活防衛資金(生活資金の6ヶ月から1年分を目安)、予備費を確保した残りのお金です。

なお、余剰資金の中から、投資タイミングを待つ待機資金を、一定割合、常に確保できれば、よりよいものにまります。

アセットアロケーション(資産配分)とは?

「お金をどういう種類の資産(現金、株式、債券など)に分けるか」を決めることです。

例えば、「100万円」を投資するとしたら、以下のように分けるイメージです。

・株式(リスク大きめでリターンも大きい) → 50万円

・債券(比較的安全で安定したリターン) → 30万円

・不動産(REIT)(家賃収入を得られる) → 10万円

・金(ゴールド)(価値が安定しやすい) → 10万円

👉 適切な資産にバランスよく分けることで、

1つの資産が下がっても、他の資産がカバーできる(リスク分散)ので、

「リスクを減らしつつ、お金を増やす」ことを目指します。

投資の成績は、資産の選択より「配分の決定」が80%以上の要因とも言われます。

50代60代のアセットアロケーションのポイント

50代60代になると、資産運用の目的が「資産を増やすこと」から「資産を守りながら増やすこと」へと変わります。

そのため、リスクを抑えつつ、必要なリターンを確保するアセットアロケーション(資産配分)が重要になります。

・安全資産(債券・現金)の比率を増やし、リスクを抑える

・成長資産(株式など)は一定割合維持、資産の成長を確保

→ 長期的なインフレ対策&資産価値を維持する

・流動性を意識する

→ すぐに引き出せる資産(現預金、証券会社のMMFなど)を確保する

・金(ゴールド)や仮想通貨なども組み入れ、分散投資

・定期的な見直し

→ 1年に1回程度、資産配分を見直し、バランスを維持する

例えば、バランス型(中リスク・中リターン)とすると

・株式(40%):株式、投資信託、ETFなど

・債券(40%):日本国債、米国債、社債ETFなど

・現金・定期預金(10%)

・その他(10%):金(ゴールド)、仮想通貨など

リスクとリターン

リターンとは、投資によって得られる利益のことです。(売却益、配当金など)

リスクとは、多くの場合、損をする可能性

「リスクが高い」とは「値動きが大きく、利益も大きいが損失も大きくなる可能性がある」ことを意味します。

リスクの種類

・価格変動リスク:株や投資信託などの値段が上がったり下がったりするリスク

・信用リスク:企業が倒産して、お金が戻ってこないリスク(特に債券)

・為替リスク:外国の通貨に投資すると、円高や円安で損をする可能性

・流動性リスク:売りたいときにすぐ売れないリスク(市場が小さい投資商品など)

リスクとリターンの関係

「リスク」と「リターン」は基本的にセットで、

一般的に、リスクが高い投資ほどリターンも大きく、

逆に、リスクが低い投資はリターンも小さめです。

(銀行預金はリスクが低くリターンも低い、株式はリスクが高くリターンも高い)

分散投資や長期投資でリスクを抑えることができます。

ポートフォリオとは?

「アセットアロケーションで決めた配分に沿って、具体的に何に投資するか」を決めることです。

さきほどの例で「株式50万円」と決めましたが、株式にもいろいろ種類があります。

例

・投資信託 → インデックスファンド、ETFなど

・株式 → トヨタ、アップル、アリババなどの株

ポートフォリオでは、このように「具体的にどの銘柄や投資信託(ファンド)を買うか」を考えます。

コア・サテライト戦略とは?

「安定的に運用する部分(コア;中核)」と「積極的に増やす部分(テライト;衛星)」を分けることです。

ポートフォリオをさらに「安全運用(コア)」と「攻める運用(サテライト)」に分けることで、バランスの良い投資にします。

コアが資産運用の「核」となり、リスクを抑えながら安定したリターンを確保し、

サテライトがその周りを補完しながら高リターンを狙うことができます。

🔹 コア(Core)= 安定して増やす部分(70〜90%)

コア(Core) → 中心(核) → 太陽のようなイメージ

コア部分は、資産の大半を占める「安定した運用を行う資産」です。

元本の保全と、長期的な安定した収益を目的に、低リスクの資産を組み入れて、

平均リターンを狙いながらリスクを抑えます。

主な投資対象例

・債券(国債・社債・債券ETF)

・投資信託(インデックスファンド(市場平均に連動する投資信託)・ETF(上場している投資信託))

・高配当株・J-REIT(不動産投資信託)

🔸 サテライト(Satellite)= 積極的に増やす部分(10〜30%)

サテライト(Satellite) → 周囲を回る衛星 → 地球の周りを回る月のようなイメージ

投資戦略では、コアの周りを補強するような、リスクを取って高いリターンを狙う資産のことを指します。

大きなリターンを狙う資産で、リスクが高め(値動きが大きい)

市場環境やライフスタイルに応じて柔軟に調整します。

主な投資対象例

・個別株(成長性のある企業)

・アクティブファンド(市場平均以上を狙う投資信託)

・新興国株式やテーマ型ETF(AI・脱炭素などの成長性のある投資信託)

・仮想通貨

・コモディティ(金(ゴールド)・金ETF)

アセットアロケーションを効果的に運用する方法として、

「コア・サテライト戦略」を活用すると、リスク管理をしつつ成長性も狙うバランスの取れた投資がやりやすくなります。

50代60代からの資産運用は「守りながら増やす」ことなので、

「資産を守る」ことを優先しながら「必要なリターンを確保する」ことが重要になります。

そのため、リスクを抑えつつ安定した運用ができる「コア・サテライト戦略」が適しているのです。

例:安定性を確保しつつ、成長のチャンスを狙う

コア(80%):インデックスファンド(市場平均に連動する投資信託)・債券・高配当株など

サテライト(20%):成長株やアクティブファンド(市場平均以上を狙う投資信託)、金(ゴールド)、仮想通貨など

「お金の運用をサッカーチームに例えると」

⚽ コア(守備)で安定させながら、サテライト(攻撃)で大きな得点を狙う!

※債券

債券は、国や地方自治体、民間企業などが必要な資金を調達するために発行する有価証券の一種です。

債券の購入は、債券を発行した国や地方自治体、民間企業などにお金を貸付けることで、

お金を貸す代わりに、一般的に定期預金よりも金利が高く、償還日(満期日)には債券に決められ金額が戻ってきます。

だたし、債券には3つのリスクがあります。

信用リスク

債券を発行したところが破綻(倒産)すると、ほぼ全額が返ってこなくなるので、発行体の財務内容や経営状況を示す「格付けと呼ばれるAAA、AA、Aなどのランク」の確認が必要です。

価格変動リスク

債券を満期前に売却する場合、金利変動や発行体の信用力の変化などの要因により、価格が購入時の価格を下回る可能性があります。

債券は満期になれば額面金額で償還されるため、途中売却しないことが原則です。

為替変動リスク

外国債券の場合、その国の通貨で発行され、利子や償還金は外貨で支払われるため円高になれば損失がでる可能性があります。

※インデックスファンドとETF

どちらも「投資信託」です。

「投資信託」は、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品です。

投資信託は、運用方法で、専門家が運用に深く関わることで積極的に利益を上げていくことを目指す「アクティブファンド」と、

日経平均株価などの株価指数に連動した運用を目指す「インデックスファンド」の2種類があります。

コア部分には、手数料が安く、比較的安定している「インデックスファンド」が一般的です。

ETF(Exchange Traded Fund)とは、「上場投資信託」といい、株式市場に上場している投資信託のことを指します。

ETFも、一般の(非上場の)投資信託も、投資信託であるという点は同じですが、

ETFは上場していることが最大の特徴で、株式のように配当金(分配金)があり、リアルタイムに売買ができます。(ETF以外の投資信託は、1日1回算出される基準価額で売買します)

手数料は、インデックスファンドよりもETFの方が割安な傾向にあります。

インデックスファンドの特徴として、配当金が自動で再投資されるため複利効果が得られることと

積立投資ができるので、長期・分散投資のメリットがあり、「つみたてNISA」や「iDeCo(イデコ)」といった非課税制度にも広く対応していることがあります。

「コア・サテライト戦略」まとめ

「コア・サテライト戦略」は、安定性と成長性を両立できる投資方法です。

すべての資産をハイリスク投資にすると危険だが、コアを中心にすることでバランスを取ることができます。

投資の柔軟性が高く、市場の状況に応じてサテライト部分の調整をしてリスク管理をすることができます。

🔹コア(Core) = 市場全体に投資して、安定した長期運用を目的とする資産

🔸サテライト(Satellite) = リスクを取って高リターンを狙う資産

50代60代の資産運用では、資産を守りながら増やすことが大切です。

コアで安定した守りを固めながら、サテライトで適度なリスクを取りつつリターンを狙うのがポイントです。

仮想通貨積立のコア・サテライト戦略

コア部分では、仮想通貨に関係なく、資産全体を守るための安定運用を維持しつつ、

サテライト部分で、仮想通貨のリスクを抑えながら将来の成長を狙います。

さらに仮想通貨の積立により、少額、長期積立で、よりリスクを抑えながら将来の成長を逃さないようにします。

コア・サテライト戦略と仮想通貨積立は、リスクを抑えつつ、高いリターンを狙え、変動の大きい仮想通貨にも挑戦しやすい戦略なのです。

仮想通貨の積立投資

仮想通貨は、将来、大きく値上がりする可能性を秘めています。

ただし、仮想通貨自体がリスクの高い投資対象であるため、

仮想通貨の積立投資により、価格の乱高下を抑えつつ、長期的な成長をとらえることが有効です。

積立投資は、毎月一定の金額で同じ金融商品を購入していく投資方法です。

仮想通貨でも積立投資で、毎月一定額を積立てられます。(また、自由に売却することもできます。)

値動きの激しい仮想通貨ですが、

積立投資なら、毎月少額の一定額を自動的に投資してくれるので、値動きをを気にせず長期的にほったらかし投資にすることができます。

ただし、銀行口座振替は限られた仮想通貨取引所になるので、次にご紹介します。

仮想通貨の積立投資をする際の注意点

・短期での利益を狙わず、中長期で継続をする

・積立額を細かく変えない

仮想通貨のみならず、積立投資においては定額・定期の「ドルコスト平均法」を守ることが重要になります。

「ドルコスト平均法」とは値上がり・値下がりする株式や仮想通貨のように価格が変動するものに対して一定金額を、定期的に購入する方法のことです。

一定額額を中長期で投資し続けることで、価格が低いときには購入量が多く、価格が高いときには購入量が少なくなり、平均購入単価を抑えることができます。

そのため、「中長期で一定金額を投資続ける」というルールを守るようにしましょう。

まとめ

50代60代から仮想通貨積立を始める場合、リスクを適切に管理しながら、コア・サテライト戦略を活用することが有効です。

仮想通貨は、将来、大きく値上がりする可能性を秘めています。

ビットコインが「デジタルゴールド」と呼ばれ、すでにゴールド(金)と同じ資産価値があると判断する人も増加しています。

米国では、大きな株式の取引所で上場投資信託として株のように取引することが認可されました。

想通貨の需要が増加する可能性が高く、供給が限定されているため、ビットコイン中心に代表的な仮想通貨の価格は長期的に大幅に上昇する可能性が高いのです。

まだまだ歴史が浅く、変動する可能性もありますが、今後、市場規模の拡大も予想され、投資先としての成長性への期待は高まっています。

仮想通貨にはメリットと注意点があり、価格変動に一喜一憂するのはなく

基礎知識を理解したうえで

コア・サテライト戦略を考えながら

仮想通貨を少額から購入して保有するとか、少額積立をはじめるなど

自分の投資資産の一部を仮想通貨にして、資産を守りながら増やしていってはいかがでしょうか。

コアは、NISAやイデコなどの税金の優遇された投資にしたうえで、

サテライトで、今後の大きな成長が期待される仮想通貨にも分散して、リスクを抑える長期積立(ドルコスト平均法)がおすすめです。

仮想通貨ランキング

※本サイトにおける記事等の内容は、本サイト内で紹介されている商品やサービス等の内容や効果等について何ら保証もするものではありません。

※本サイトにおける記事等の内容は、本サイト内で紹介されている商品やサービス等を提供する企業の意見を代表するものではなく、各記事等の作成者等の個人的な意見であることをご了承ください。

※本サイト内の記事等で紹介している商品やサービスの内容等については、当該商品やサービスを提供している企業様へご確認ください。

※本サイト内の記事等の内容は、当該記事等の作成日または更新日現在のもので、当該記事等を閲覧なさっている時点で提供されている商品やサービスの内容を必ずしも反映していないことをご了承ください。

※本サイトにおける記事等の内容に関し、明示、黙示または法定のものも含め、何らの保証をするものではありません。

※本サイト内の記事は、投資顧問契約又は投資一任契約の締結の代理又は媒介を行うものではありません。各自のご判断で、各商品・サービスの提供主との契約締結の有無及び内容についてご検討ください。

※当サイトで紹介する口コミはあくまで個人の感想です。感想には個人差がありますので、現状のサービス内容については公式サイトをご確認ください。また、手続きの成約などを保証するものではありません。

※各サービスの情報等の内容は、公式サイトに記載の情報を参考にしています(記事執筆時点の情報です)

コメント